第11話 特例承継計画の策定ステップ

■■特例事業承継税制の適用を受けるために

特例事業承継税制の適用を受けるためには、「特例承継計画」を作ります。ただ、いきなり特例承継計画を作るのではなく、その前に「事業承継計画」を作ったほうが良いでしょう。

なぜならば特例事業税制を適用するかどうかは、事業承継の全体を俯瞰し、整理するために事業承継計画を作る過程で判断したほうが良いからです。「木を見て森を見ず」の例え通り、「森」である「事業承継計画」を作成して、「木」である特例事業承継税制について検討することがポイントです。

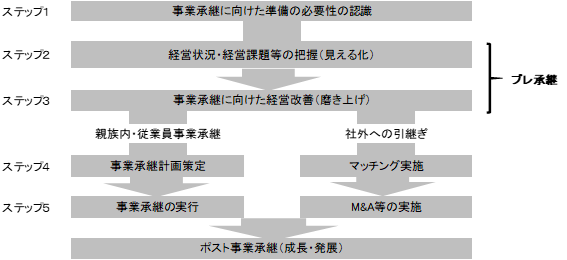

事業承継には5年から10年かかると言われていますが、事業承継のプロセスの中の事業承継計画策定の位置づけは、中小企業庁「事業承継ガイドライン」によると下記のステップ4にあたります。

(出所:中小企業庁 事業承継ガイドライン)

■■特例承継計画の策定

■事業承継計画を書いてみる

特例承継計画の事前準備として、まず事業承継計画を書いてみます。

そのためには、次のことを検討していきます。

① 自社と外部環境の分析

自社内の強み・弱み、外部環境の機会・脅威を明確にします。

② 事業の方向性と事業承継の時期

自社と外部環境の整理後、事業の方向性を確認します。

そのうえで、どのように事業を継続するのか、それとも思い切った変革をしていく

のか、を検討します。その過程で、事業承継の時期を定めます。

③ 具体的な目標

中長期目標の中の具体的な計画として、売上高、利益・利益率などの数値計画を設定します。

④事業承継に向けた課題の整理

計画の中で、次のような視点で課題を整理しておきます。

-人(経営権)

-資産

株式、事業用資産(設備・不動産など)

資金(運転資金、借入など))

-知的資産

経営理念、社員、ノウハウ、顧客情報、人脈、知的資産(特許な ど)

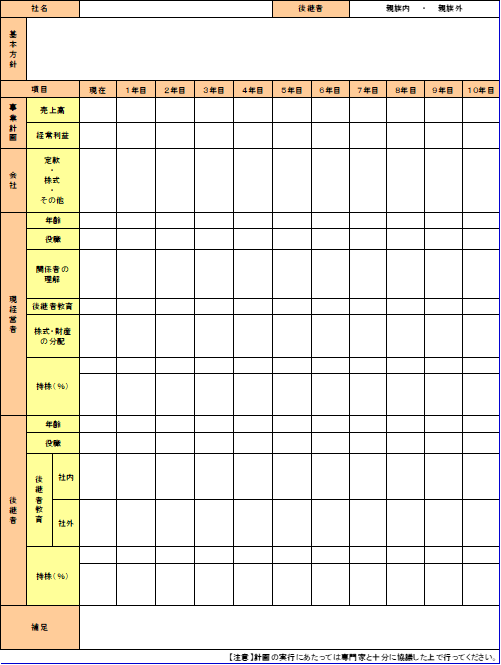

以上のような検討を踏まえて、事業承継計画書を書いてみましょう。(様式は参考1を参照)

具体的には時系列(現在、1年目から10年目)にしたがって、次のような項目を記入します。

-事業計画(売上高、経常利益)

-会社(定款・株式・その他)

-現経営者(年齢、役職、関係者の理解、後継者教育、株式・財産の分配)

持株(%))

-後継者(年齢、役職、後継者教育(社内、社外)、持株(%))

多忙な経営者が独力で計画書を書き切るのは結構ハードルが高いかも知れません。一人でアレコレ考え込むよりは早めに専門家に相談し、事業承継計画を円滑に進めることをお勧めします。

■事業承継計画について後継者と相談する

作成した事業承継計画をもとに、後継者と事業承継について相談します。

細部はともかくとして後継者と、おおよその合意ができることを目指します。後継者との相談の中で、経営のバトンタッチを伝え、事業承継に関わる意識のギャップを解消し、会社経営に関わる現状とこれからの方向性、課題を共有します。

特例事業税制の適用を受ける場合は、この段階で経営者と後継者が適用について合意しておくことが必要です。

当事者同士では相談しにくいようならば、第三者の専門家に入ってもらったほうが近道の場合が少なくので、積極的に専門家を活用しましょう。

後継者との相談をもとに、事業承継計画を修正します。これにより、経営者と後継者が事業承継に関して、思いを共有したことになります。

■特例承継計画を作成する

特例事業承継の適用を受ける場合は、後継者と合意した事業承継計画をもとに、特例承継計画を作ります。(様式は、参考2を参照)

特例承継計画の内容は、概ね次のような項目です。

-特例後継者の氏名(最大3名まで)

-特例後継者が株式を取得するまでの経営の計画

-株式を承継する時期

-承継までの経営上の課題

-課題への対応

-特例後継者が株式等を承継した後5年間の経営計画

-時期と具体的な実施内容

事業承継計画が出来ていれば、比較的容易に記入できるものです。

■認定経営革新等支援機関の助言・指導

特例承継計画の確認申請書は、認定経営革新等支援機関(以下、認定支援機関と言います)の指導、助言が必要です。実際に行った指導・助言の内容は、認定支援機関が記載します。

特例事業承継税制の適用を受けるためには、平成35年3月31日までに、都道府県庁に特例承継計画を提出する必要があります。

【参考1】事業承継計画の用紙

【参考2】特例承継計画の用紙(一部 抜粋)

1 会社について

| 主たる事業内容 | |

| 資本金額又は出資の総額 | 円 |

| 常時使用する従業員の数 | 人 |

2 特例代表者について

| 特例代表者の氏名 | |

| 代表権の有無 | □有 □無(退任日 年 月 日) |

3 特例後継者について

| 特例後継者の氏名(1) | |

| 特例後継者の氏名(2) | |

| 特例後継者の氏名(3) |

4 特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画について

| 株式を承継する時期(予定) | 年 月 ~ 年 月 |

| 当該時期までの経営上の課題 | |

| 当該課題への対応 |

5 特例後継者が株式等を承継した後5年間の経営計画 (注:3年目以降省略)

| 実施時期 | 具体的な実施内容 |

| 1年目 | |

| 2年目 |