第8回 2.4 事業承継前の手続き(個人版事業承継税制)

2.4 事業承継前の手続き(個人版事業承継税制)

本稿は知的資産や関係資産ではない物的資産の承継について、主として『経営承継円滑化法【個人版事業承継税制の前提となる経営円滑化法の認定申請マニュアル】2019年4月施行』(令和3年2月版)から作成しました。

平成30年度税制改正では、この事業承継税制について、これまでの措置(一般措置)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置(特例措置)が創設されました。

事業承継円滑化法の枠組みはこのほかに贈与した事業用資産を遺留分侵害請求の対象外(除外合意)にすることができる民法の特例と金融支援の特例とからなります。

(1)概要

2019年税制改正(個人版事業承継税制)により、10年間の特例措置により、相続税と贈与税の納税猶予制度が設けられました。これまでの事業承継税制の対象は法人の株式(いわゆる自社株)に限定されていましたが、個人事業主の事業用資産に関して、相続発生時だけでなく生前贈与についてもその課税価格に対応する相続税や贈与税の納付を全額先延ばしできるようになりました。

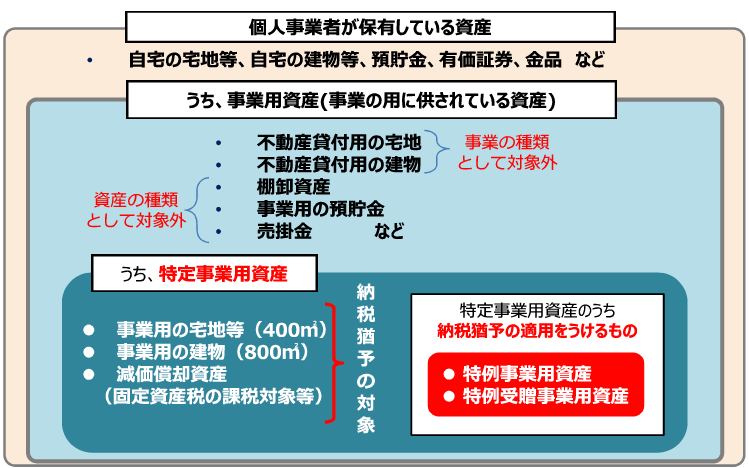

(2)納税猶予の対象資産

事業承継に係る資産の相続税・贈与税の納税が猶予され、負担は当面ゼロとなります。

事業用資産は以下のように区分されます。

特定事業用資産:贈与又は相続開始年の前年の青色申告書の貸借対照表計上資産

特例事業用資産:特定事業用資産のうち相続税の納税猶予の対象となる資産

特例受贈事業用資産:特定事業用資産のうち贈与税の納税猶予の対象となる資産

納税猶予の対象は青色申告書の貸借対照表に記載されている事業用資産(特定事業用資産)のうち以下の資産に限定されます。

・土地・建物(土地は400㎡、建物は800㎡まで)

・機械・器具備品(工作機械やパワーショベル、冷蔵庫や診療機器など)

・車両・運搬具

・生物(乳牛等、果樹等)

・無形償却資産(特許権など)

(3)対象とならない事業

資産保有型事業、資産運⽤型事業、性⾵俗関連特殊営業、贈与年の前年において事業の総収⼊⾦額が零を超えない事業は対象外の事業になります。

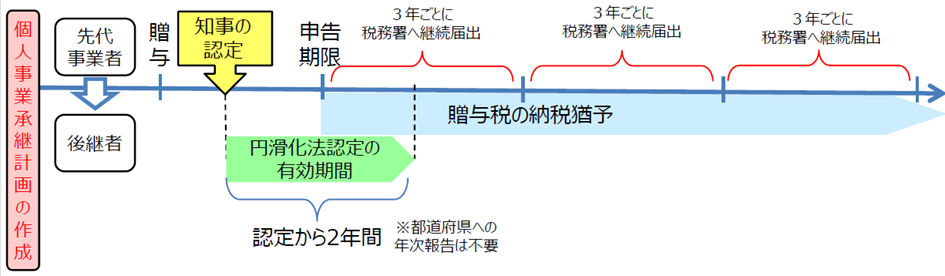

(4)贈与税の納税猶予の概要

事業を継続するため先代事業者から贈与により事業用資産を取得した場合、後継者が経営円滑化法に基づく都道府県知事の認定を受け、一定の要件を満たす場合に贈与税の納税が猶予され、後継者の死亡等により猶予されていた贈与税/相続税の納付が免除されます。

2019年1月1日から2028年12月31日までの承継が対象です。

納税猶予適用後は3年に一度税務署へ報告する義務があります。

事業承継税制の適用を受けるためには、このほかに以下の要件を満たす必要があります。

・事業者は総収入金額・従業員がゼロでなく、かつ風俗営業事業や資産運用(保有)型事業会社でないこと

・猶予金額に見合う担保を提供すること

納税の猶予等に際し、不動産、自動車、船舶、航空機及び工業場財団等(以下、「不動産等」といいます。)を担保として提供します。

1)手続きの流れ

手続は以下のとおりです。

①贈与(特定事業用資産)

先代事業者は認定申請時までに「廃業の届出書」を提出します。

後継者は認定申請時までに「開業の届出書」を、原則、贈与の⽇から2⽉以内に「⻘⾊申告承認申請書」を所轄税務署⻑へ提出します。

後継者が既に他の業務を⾏っている場合には、⻘⾊申告承認申請書を贈与⽇の属する年の3⽉15⽇までに提出する必要があります。

②個人事業承継計画の策定・確認申請

認定経営⾰新等⽀援機関が所⾒を記載した「個⼈事業承継計画」を作成し、後継者が都道府県知事に確認申請します。

認定申請は贈与年の10⽉15⽇から翌年1⽉15⽇までに個⼈事業承継計画を添付して申請します。

③税務署に申告

贈与年の翌年3⽉15⽇までに認定書の写しとともに、贈与税の申告書等を提出するとともに、納税が猶予される贈与税額及び利⼦税の額に⾒合う担保を税務署に提供します。その後申告期限後3年に1回税務署へ「継続届出書」を提出します。

2)後継者の受贈者要件

後継者は贈与時に18歳以上であり、かつ贈与の⽇まで引き続き3年以上特定事業⽤資産に係る事業⼜はこれと同種若しくは類似の事業に従事していたことが求められ、 認定申請時までに開業の届出書を提出し、⻘⾊申告の承認を受けていること⼜は受ける⾒込みであることが必要です。

また、先代事業者が営んでいた事業に係る特定事業⽤資産の全てを取得し、かつ、当該事業に係る取引を記録し、帳簿書類の備え付けを⾏っている必要があります。

後継者が既に事業所得を⽣ずる他の事業を⾏っている場合には、事業ごとに取引を区分して記録し、帳簿書類の備付けを⾏ない、かつ区分整理している必要があります。

3)先代事業者の贈与者要件

先代事業者も贈与者としての要件があります。

贈与年、その前年及びその前々年において、事業所得に係る⻘⾊申告書を提出しており、

認定申請時までに贈与した特定事業⽤資産に係る事業を廃⽌した旨の届出を提出していること、既に個⼈版事業承継税制の適⽤に係る贈与をした者でないことです。

ただし、同⼀年中に限り、事業ごとに後継者に対し贈与することも可能です。この場合は個⼈事業承継計画の提出及び認定申請を後継者ごとに⾏います。

4)贈与税の納税猶予制度の認定要件

後継者は特定事業⽤資産を贈与により取得していることが要件とされるので売買で取得した場合には、納税猶予制度は適用されません。また、相続時精算課税の適⽤を受ける場合、贈与した財産の課税価格が特別控除額(最⼤2,500万円)以下であるとき等は、個⼈事業承継者は贈与税を納付しないことになるため、認定を受けることができません。

納税猶予が取り消される場合があり得ることから、相続時精算課税を選択してリスクを小さくしておくという対応も考えられます。

5)猶予税額が免除・減免される場合

このように猶予された贈与税が免除・減免されるのは次のような場合です

・先代経営者の死亡(本来相続税の課税対象)

・後継者の死亡(猶予税額の免除)

・後継者が重度障害となった場合

・申告期限から5年後に次の後継者に贈与した場合

・後継者が破産した場合

・経営環境の変化により特例受贈事業用資産を譲渡又は廃業する場合

6)猶予税額を納税する場合

一方以下の場合には猶予されていた税額を納税しなければなりません。

・青色申告の承認取り消し、取りやめた場合

・総収入金額がゼロになった場合

・特例受贈事業用資産が青色申告書の貸借対照表にすべて計上されなくなった場合

・特例受贈事業用資産を譲渡した場合

・特例受贈事業用資産を事業共用しなくなった場合

・資産運用(保有)型事業等に該当した場合 等

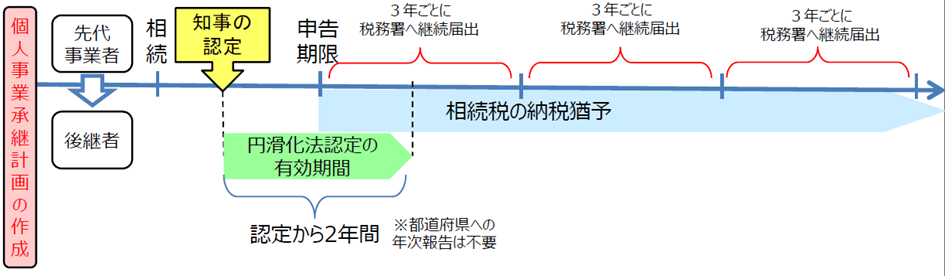

(5)相続税の納税猶予の概要

1)概要

後継者が相続又は遺贈により取得した特例受贈事業用資産に係る相続税の100%が猶予されます。このために経営円滑化法に基づく都道府県知事の『認定』を受け、事業を継続することが求められます。2019年1⽉1⽇から2028年12⽉31⽇までの承継が対象です。

贈与税の納税猶予と同様に、納税猶予適用後は3年に一度税務署へ報告する義務があります。

2)贈与税の納税猶予中に贈与者が死亡した場合

贈与税及び相続税の納税猶予制度を組み合わせて活用することで、特定事業用資産の承継に伴う税負担を軽減することができます。

猶予されていた贈与税は免除されたうえ、贈与されていた受贈事業用資産を贈与者から相続又は遺贈されたものとして相続税が課税されるところ、都道府県知事の確認を受けることで納税が猶予されます。

3)手続きの流れ

①都道府県庁対応

認定経営⾰新等⽀援機関が所⾒を記載した「個⼈事業承継計画」を後継者が作成し、都道府県知事に確認申請を行います。

相続または遺贈の認定申請を相続の開始の⽇の翌⽇から8か⽉以内に行います。個⼈事業承継計画は認定申請と同時に提出することも可能です。

②税務署対応

相続開始⽇の翌⽇から10ヵ⽉以内に、認定書の写しとともに相続税の申告書等を税務署へ申告します。

4)相続時の手続きにおける留意点

実際の相続では、他にも被相続人個人の準確定申告書の提出や遺言書の確認、相続人や相続財産の確認、遺産分割協議など様々な手続きを行う必要があります。遺産分割協議が難航すれば、相続税の申告書を期限内に提出できない可能性もありますので注意が必要です。

(6)第一種認定と第二種認定

先代事業者から後継者への贈与、相続を第一種贈与認定または第一種相続認定という。加えて、生計を一にする親族等(例えば母親)から後継者への特定事業用資産の贈与、相続に対しても納税が猶予・免除されます。これを第二種贈与認定または第二種相続認定と呼びます。

この納税猶予・免除は最初に先代事業者からの移転がおこなわれている必要があり、先代事業者からの贈与/相続以後、1年以内に行われた同一生計親族等からの贈与/相続が対象となります。

(7) 留意事項

1)小規模宅地等の特例との選択適用

個人事業主がこれまで事業承継で活用してきた既存の税制に「小規模宅地等の特例」があります。この制度を活用することで、事業用の土地であれば400平方メートルまでは最大80%減税することができます。

個人版事業承継税制は小規模宅地等の特例と併用することができないので、事前にどちらが有利かを検討しておく必要があります。

2)対象資産にかかる事業を廃止した場合には全額納付

あくまでも納税の猶予に過ぎなく、事業を継続している間は猶予されますが、本制度の対象となった資産に関する事業を廃止した場合には、利子税とともに相続税や贈与税を納付しなくてはなりません。

利子税=3.6%×特例基準割合(2019年は1.6%)/7.3%

=3.6×1.6/7.3 %

=0.7%(0.789の少数第2位以下を切り捨て)

3)猶予が打ち切りになったら一気に課税

納税の実質的免除要件を満たしている場合でも以下のような状況では納税の猶予は打ち切られ、猶予税額をすべて一括で納めなくてはなりません。また、猶予期間に対応する利子税も納めることになるので、事業の売上がゼロの場合や事業清算の場合は資金不足に陥っている可能性が高いので注意が必要です。ただし、業績悪化の場合の打ち切りについては納税額が減免されることになっています。

・承継後5年以内に後継者が代表者ではなくなる場合

・事業が資産運用(保有)型事業に該当することとなる場合

・廃業した場合

・事業の年間収入がゼロになった場合

・継続届出書を提出しなかった場合

(阿部 令一)