第11回 2.7 事業承継時の手続き(後継者の開業手続き)

2.7 事業承継時の手続き(後継者の開業手続き)

(1)所轄税務署に関係する手続き

- 個人事業の開業・廃業等届出書

事業を開始してから1ヵ月以内に「個人事業の開業届出書」を税務署に提出します。開業届け出書に、先代が使用していた屋号を記載すれば、そのまま屋号を使用して事業を始められます。

ただし、先代が屋号の商号登録をしている場合は、法務局で名義変更の手続きが必要になります。

【参考】「個人事業の開業・廃業等届出書」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

- 青色申告承認申請書

青色申告制度を適用する場合は、その年の1月16日以後に開業した場合は開業から2ヵ月以内に、それ以外の場合は、その年の3月15日までに「所得税の青色申告承認申請書」を提出します。

【参考】「所得税の青色申告承認申請手続」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm

- 青色事業専従者給与に関する届出・変更届出書

青色専従者(注)に関する届出書は、給与を経費にする年の3月15日までに提出します。また、1月16日以降、新たに事業を開始したり年の途中から事業専従者が働きだしたりした場合は、その日から2ヵ月以内に提出します。

【参考】「青色事業専従者給与に関する届出手続」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/12.htm

(注)青色専従者とは、確定申告を青色申告で行う個人事業主と生計を一にしている配偶者や15歳以上の親族などの家族従業員のことをいいます。

- 従業員を引き続き雇用する場合

先代が雇っていた従業員を引き続き雇用する場合は、雇用してから1ヵ月以内に「給与支払事務所等の開設・移転・廃止届出書」を税務署に提出します。この手続きは「個人事業の廃止等届出書」を出していれば不要です。

【参考】「給与支払事務所等の開設・移転・廃止の届出」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_11.htm

- 源泉所得税納期の特例の承認に関する申請書

従業員を雇い、給与を支払う場合は、給与から源泉徴収した所得税を納税する必要があります。源泉所得税の納付は原則翌月10日までですが、「源泉所得税の納期の承認に関する申請書」を税務署に提出すれば、納付を年2回にすることができます。提出期限はなく、提出日の翌月に支払う給与から適用されます。

【参考】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

- 事業を引き継いだ場合の消費税納税義務について

先代の生前に事業承継を行う場合は、被相続人(先代)である親が事業を廃止し、相続人(後継者)である子が新たに事業を開始したことになり、原則として、開業後2年間は消費税の納税義務は発生しません。

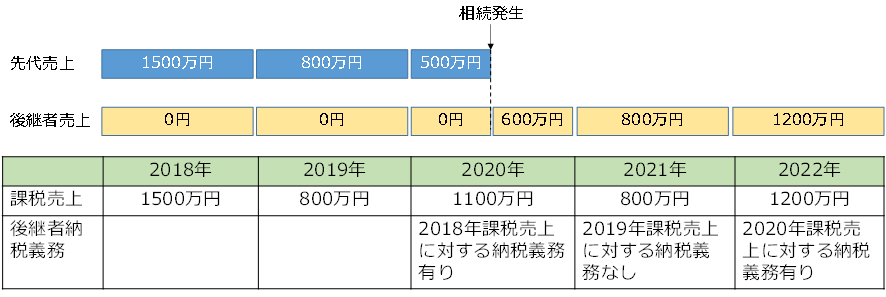

相続では、免税事業者である相続人(後継者)が相続により被相続人(先代)の事業を承継した場合、先代の課税売上を引き継ぐことになります。相続人の納税義務は次のとおりとなります。

(相続があった年)

相続があった年の基準期間(個人事業の場合、2年前の暦年)における被相続人の課税売上高が、

① 1,000万円を超える場合は、相続があった日の翌日からその年の12月31日までの間の納税義務は免除されません。納税義務は免除されません。

②1,000万円以下である場合は、相続があった年の納税義務が免除されます。

例えば、2020年5月に相続が発生し、被相続人である先代の2年前の課税売上高が1500万円、後継者(相続人)は承継前なので売上がゼロであっても、2020年は納税義務があります。2020年の相続発生までの先代の売上が500万円で、相続後、後継者の売上が600万円の場合、課税売上は合算され1100万円となり、2022年に納税する必要があります。

ただし、相続人が課税事業者を選択しているときは納税義務が免除されません。

【参考】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6602.htm

- 消費税課税事業者選択届出書

消費税は、基準期間(課税期間の前々年度)の課税売上高が1,000万円を超えたら、課税事業者となります。先代から引継いだ時点で、売上高が1,000万円前後の場合は、消費税課税事業所選択届出書か、消費税課税事業者不適用届出書を出すかなど変わりますので、税理士と相談してください。

【参考】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_03.htm

- 消費税簡易課税制度選択届出書

先代から自動的に継続できないので、後継者が簡易課税制度のほうが有利と考えている場合は、届け出を行います。手続き方法は、以下を参照してください。

【参考】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_13.htm

(2)都道府県の手続き

- 個人事業税に関する「事業開始(廃止)等申告書」

事業の開始の日から10日以内に提出します。

【参考】東京都の場合

https://www.tax.metro.tokyo.lg.jp/scene/index05.html#L2

(3)雇用契約書の取り交わし

親族などではなくアルバイトや従業員として採用する場合は、雇用契約を結ぶ必要があります。労働条件の書類から保険関係など幅広く契約するので、早めに準備しましょう。

(4)労働保険・社会保険の事業承継手続き

個人事業主の場合、契約関係は個人と結んでいるので、原則は、先代との契約を解消して、新しい事業主との再契約となります。しかし、債権債務関係や有給休暇など従業員の権利を引き継ぐ場合は、事業承継という手続きを取ることができ、保険契約を切れ目なく継続できます。

- 労災保険・雇用保険の事業承継

労災保険は、管轄の労働基準監督署に「労働保険 名称、所在地変更届」を提出します。名称は「屋号+事業主名」(注)に変更します。

【参考】

https://www.rodo.co.jp/application/59374/

雇用保険は、管轄のハローワークに「雇用保険事業主事業所各種変更届」を提出します。この申請書に「新旧実態証明書」「事業の継承、従業員の継承覚書」という書類を添付します。

(注)個人事業の場合、雇用保険の被保険者証や健康保険証には、「屋号+事業主名」を使用します。

- 社会保険の廃業手続き

健康保険・厚生年金保険の事業承継は、管轄の年金事務所で「事業所関係変更届」により、事業主の変更を届け出ます。そのあと、事業所の名称が屋号+事業主名に変わりますので、「適用事業所 名称/所在地変更届」を提出します。

さらに、「債権債務の引継書」を添付します。年金事務所で様式を取得します。この書面が、債券債務関係と被保険者関係を引き継ぐ証明となります。

そして、以下の新規適用の手続きも必要です:

- 世帯全員の住民票の提出

- 個人事業を行っている証明(開業届など)の提出

- 被保険者5人未満のいわゆる任意適用の事業所の場合は、事業主の1年分の公租公課(住民税、所得税、事業税、国民健康保険、国民年金)の納付証明の提出

(注)納付証明については、新事業主の過去の立場によって書面が変わってきますので、証明に不安な方は年金事務所でその書面を確認してください。

- 旧事業主が口座振替を行っていた場合、口座振替の変更手続き

事業承継が確認できると、新しい事業主の名前で健康保険証が発行され、事業所に届きます。

(5)許認可の手続き

後継者は許認可の申請が必要となります。許認可によって申請する所管省庁が異なります。

| 許認可の種類(業種) | 所管省庁等 |

| 一般酒類小売業免許(酒小売業) | 国税庁 |

| クリーニング所開設届(クリーニング行) | 厚生労働省 |

| 建設業許可(建設業) | 国土交通省 地方公共団体 |

| 食品衛生法に定める34業種に係る営業許可(飲食店、食肉製品製造業、清涼飲料水製造業、食肉販売業、魚介類販売業等) | 厚生労働省 地方公共団体 |

| 旅館業営業許可(旅館業) | 厚生労働省 |

| 利用所・美容所開設届(理美容業) | 厚生労働省 |

(6)事業用資産の移転手続

引継いだ事業用資産に償却資産(機械、設備、工具、器具等)が含まれる場合は、償却資産の申告が必要となります。東京都の場合、資産の所在する区にある都税事務所に申告します。詳しくは、以下を参照してください。

【参考】

https://www.tax.metro.tokyo.lg.jp/shisan/info/R3_shinkokutebiki.pdf

(7)名義変更の手続き

- 銀行口座については、後継者名義の口座開設

屋号付きの口座は、屋号の後に続けて個人名が入るため、新しく口座を開設しなおさなくてはなりません。後継者は、銀行で、口座開設の手続きを行います。

- その他の名義変更対象

リース物件契約の名義変更、広告・看板・封筒他各種事務書類、パンフレット、ホームページ、事業物件が賃貸契約の場合は、家主との賃貸契約、取引先との契約者名義などの変更が必要になります。

(8)知的財産

事業承継において、特許権や意匠権のような知的財産権の権利者の名義変更が必要な場合は、特許庁で権利の移転手続きを行います。書面の提出により移転の手続きができます。手続きについては以下のURLを参照してください。

【参考】

https://www.jpo.go.jp/system/process/toroku/iten/index.html

(大岡 浩一)